-

El avance de la IA y las tensiones en Irán y Taiwán actúan como catalizadores de impagos.

-

Fondos de Wall Street activan barreras de salida ante solicitudes masivas de retiro de capital.

Richard Bookstaber, economista reconocido por anticipar dinámicas de la crisis de 2008, sostiene que el sistema financiero actual es más frágil de lo que sugieren los indicadores de superficie.

En un ensayo publicado este 16 de marzo en The New York Times, Bookstaber argumenta que la combinación de activos ilíquidos, el avance de la inteligencia artificial (IA) y choques geopolíticos están creando un sistema «estrechamente acoplado», donde un fallo local puede escalar a un colapso global.

Esta vulnerabilidad evoca el escenario de hace casi dos décadas, cuando el colapso de las hipotecas subprime reveló una desconfianza sistémica que dio origen a Bitcoin como una alternativa descentralizada frente al poder bancario.

«Aceptaría el riesgo financiero cualquier día. El riesgo financiero solo mueve los precios. El riesgo físico mueve al mundo», afirma Bookstaber, destacando que las amenazas actuales no son solo matemáticas, sino operativas y geográficas.

A diferencia de la crisis de 2008 o el choque provocado por la pandemia en 2020, donde la intervención masiva de los bancos centrales mediante paquetes de rescate evitó un colapso total, el panorama actual se ve complicado por una inflación estructural.

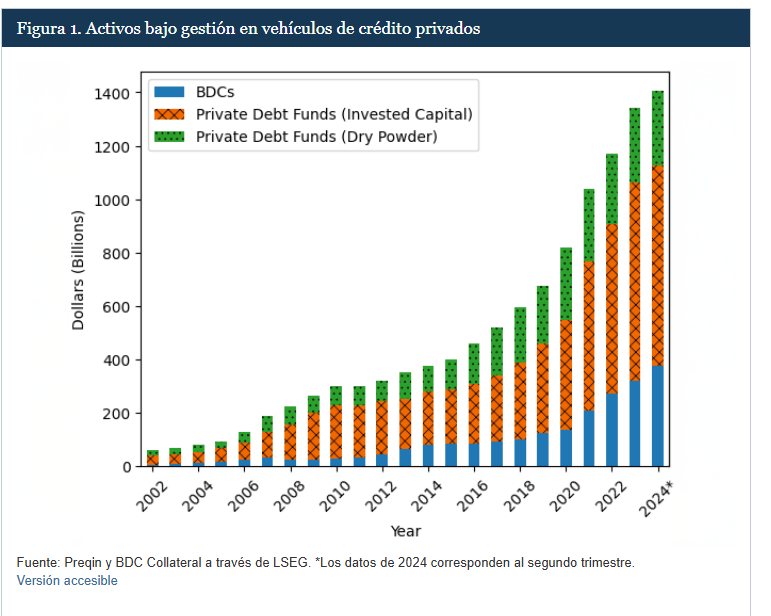

La advertencia llega en un momento de tensión para el sector del crédito privado, un mercado que creció aceleradamente fuera de la regulación bancaria tradicional. Y es que justamente, en las últimas semanas, grandes fondos como el HPS de BlackRock y el BCRED de Blackstone han tenido que gestionar solicitudes de rescate que superan sus límites trimestrales.

Para bitcoin, este escenario representa una evaluación inédita dentro de un ciclo de recesión internacional. Mientras en 2008 nació como propuesta y en 2020 actuó como refugio tras caídas iniciales, hoy se mide frente a un mercado de crédito mucho más opaco y volátil.

El problema reside en la naturaleza del activo, porque mientras las acciones se venden en segundos, los préstamos a empresas privadas en estos fondos no tienen un mercado rápido.

Cuando los inversores piden su dinero en masa, los gestores se ven obligados a «cerrar las puertas» o, en casos extremos, a vender sus activos más líquidos, generalmente acciones de grandes tecnológicas, para obtener efectivo, lo que propaga el estrés del mercado privado al público.

De la crisis de 2008 a la tormenta perfecta del riesgo físico

A esta fragilidad estructural se suma la disrupción tecnológica. Un análisis de UBS, una sociedad suiza de servicios financieros, sugiere que la IA podría dejar obsoletos los modelos de negocio de numerosas empresas de software que hoy se financian mediante crédito privado. Matthew Mish, analista de la entidad, estima que esto podría generar hasta 120.000 millones de dólares en impagos adicionales para finales de 2026.

Si bien en 2008 el detonante fue la deuda inmobiliaria, hoy el foco está en las empresas de software financiadas por crédito privado que podrían quedar obsoletas ante el avance de la IA.

Aunque estas cifras son significativas, analistas de Bank of America matizan que representan una fracción gestionable del mercado total, siempre que el empleo y el consumo se mantengan estables. Sin embargo, UBS advierte que en un «escenario de cola» (evento extremo pero posible), la tasa de impagos podría alcanzar el 15%.

La teoría de Bookstaber cobra especial vigencia al analizar los «cuellos de botella» que hoy estrangulan la economía, donde la extrema concentración del S&P 500 en diez firmas tecnológicas vinculadas a la inteligencia artificial ha generado una dependencia crítica de factores físicos y geopolíticos.

Esta vulnerabilidad se manifiesta principalmente en el hardware, debido a la persistente incertidumbre sobre la producción de semiconductores en Taiwán, y en el sector energético, donde las tensiones en Irán elevan los costos operativos de los centros de datos.

Lo anterior evidencia que el crecimiento digital sigue irremediablemente atado a la estabilidad de las cadenas de suministro y los recursos estratégicos globales, como ya lo informado CriptoNoticias.

Al igual que en episodios anteriores de contracción global, los analistas observan que los inversores suelen desprenderse de activos de riesgo para buscar liquidez. Sin embargo, el historial de bitcoin desde su creación orgánica en 2008 sugiere que, tras el impacto inicial, el activo tiende a desacoplarse de los mercados tradicionales al ser percibido como un sistema fuera del control de las instituciones financieras en crisis.

Al 16 de marzo, aunque las gestoras de fondos reflejan nerviosismo, no existe evidencia de una corrida generalizada. No obstante, el episodio resalta la tensión entre el rápido crecimiento impulsado por la tecnología y la fragilidad de un orden financiero que, 18 años después de Lehman Brothers, vuelve a mostrar grietas estructurales.

¿Tienes información clave para nuestros reporteros? Ponte en contacto