-

El interés creciente en stablecoins reduce depósitos y recorta préstamos, según el estudio.

-

El BCE propone el euro digital con límites de tenencia para proteger los depósitos bancarios.

El Banco Central Europeo (BCE) publicó un reporte que documenta cómo la adopción de stablecoins desplaza fondos desde depósitos bancarios minoristas hacia activos digitales en la zona euro. La investigación señala que este fenómeno aumenta la dependencia de los bancos de la financiación mayorista, encarece sus costos y reduce la concesión de créditos a las empresas.

Los economistas Carlo Altavilla, Miguel Boucinha, Lorenzo Burlon, Ramón Adalid, Roberta Fortes y Franziska Maruhn analizan datos granulares confidenciales de bancos de la zona euro y series temporales de atención pública extraídas de Google Trends.

El estudio identifica un mecanismo de sustitución de depósitos como es el aumento en el interés por stablecoins, medido por búsquedas en Google, y se asocia con una disminución medible en los depósitos minoristas y una reducción en los préstamos bancarios a empresas.

Nuestro análisis muestra que el creciente interés y la atención hacia las monedas estables se asocian con una disminución apreciable de los depósitos bancarios minoristas y una reducción de los préstamos bancarios a las empresas. En otras palabras, las monedas estables pueden reducir la cantidad de crédito que los bancos otorgan a la economía real.

Informe del BCE.

El mecanismo principal es la sustitución. Esto debido a que los fondos que salen de depósitos minoristas (fuente barata y estable de financiación) pueden migrar a stablecoins. En muchos casos, los emisores invierten las reservas en bonos del Tesoro de EE.UU., lo que saca liquidez del sistema bancario de la eurozona. Esto obliga a los bancos a recurrir más a financiación mayorista (emisiones de bonos o préstamos interbancarios), más costosa y volátil, elevando sus costos de fondeo y reduciendo el volumen de préstamos a la economía real.

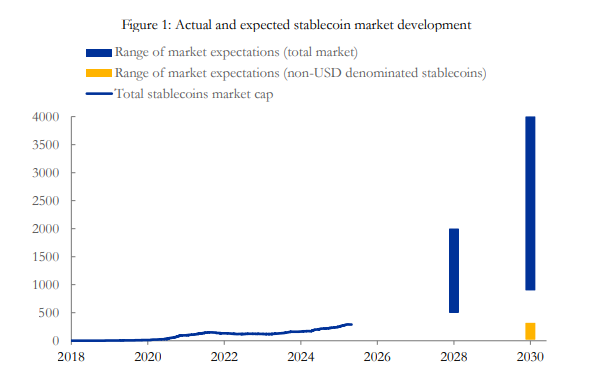

Aunque el mercado global de stablecoins alcanza aproximadamente 280-300 mil millones de dólares (con USDT de Tether y USDC de Circle como principales emisores), en la zona euro el volumen sigue siendo marginal. Esto porque las stablecoins denominadas en euros rondan los 400-600 millones de euros, frente a unos 17 billones de euros en depósitos bancarios totales. El impacto actual es, por tanto, limitado, pero podría ampliarse con una mayor adopción.

Es probable que su difusión [de las monedas estables en moneda extranjera] aumente la dependencia de los bancos de la financiación mayorista en moneda extranjera… lo que indica un debilitamiento de la transmisión de la política monetaria y una posible erosión de la soberanía monetaria.

Informe del BCE.

Los autores señalan que esta dinámica puede importar condiciones financieras externas a la zona euro, por ejemplo, cambios en la política monetaria de la FED o en la confianza global. Esto, debilitando la efectividad de las decisiones de tipos de interés del BCE y erosionando su control sobre la inflación y la actividad económica en la región.

El euro digital como alternativa pública

Como respuesta estratégica, el documento presenta el euro digital como una alternativa pública para mitigar estos efectos. Los autores destacan que, mediante límites a las tenencias individuales (en análisis entre 500 y 3.000-4.000 euros por persona), el euro digital se diseña como instrumento principalmente transaccional, protegiendo los depósitos de los bancos comerciales y reforzando la estabilidad financiera.

Este tope busca que el activo funcione exclusivamente como un instrumento de pago (transaccional) y no como un depósito de valor que compita directamente con los ahorros bancarios. De esta forma, el BCE intenta proteger la base de depósitos comerciales y asegurar que su política de tipos de interés siga siendo efectiva.

Al limitar las tenencias individuales, el euro digital se presenta explícitamente como un instrumento transaccional, protegiendo así los depósitos de los bancos comerciales y reforzando la estabilidad financiera.

Analistas del BCE.

El estudio enfatiza que los impactos dependen de la escala de adopción, el diseño de los activos y el marco regulatorio. Lo que no detalla los analistas en su informe es que el volumen actual de stablecoins respaldadas por el dólar estadounidense en la zona euro permanece limitado frente a los aproximadamente 17 billones de euros en depósitos bancarios totales.

Aunque el volumen de stablecoins en la región es aún reducido frente al total de depósitos, el BCE ya aplica el reglamento MiCA para supervisar a los emisores.

Este conflicto es un desafío al corazón del negocio bancario que ha imperado durante siglos. Históricamente, los bancos han funcionado como almacenes de confianza donde los clientes depositan sus ahorros a cambio de seguridad, y ellos usan ese capital para emitir préstamos y generar intereses. Sin embargo, las stablecoins introducen una competencia nativa más eficiente, capaz de mover valor de forma instantánea y a menor costo, lo que seduce a los depositantes y deja a las entidades tradicionales sin su materia prima esencial para operar.

La integración de ambos sectores parece ahora inevitable, pero el éxito de esta convivencia dependerá de la capacidad de la banca para renovarse. Si las instituciones financieras no logran ofrecer un valor añadido , ya sea mediante mejores servicios, mayor seguridad jurídica o una reducción drástica de sus comisiones, el desplazamiento de los depósitos hacia los activos digitales dejará de ser una anécdota estadística.

Lo que estamos presenciando es el inicio de una reestructuración forzosa donde el sistema bancario, tal como lo conocemos, deberá demostrar su utilidad en un mundo donde el dinero ya no necesita intermediarios para moverse.

¿Tienes información clave para nuestros reporteros? Ponte en contacto