-

En el corto plazo, factores macroeconómicos están influyendo más que narrativas bitcoiners.

-

En el largo plazo, la escasez de bitcoin le sigue dando gran potencial de apreciación.

Modelos matemáticos que durante años explicaron el precio de bitcoin dejaron de funcionar. Esa es la premisa central del análisis publicado el 27 de marzo de 2026 por Tommaso Scarpellini, especialista en inversiones.

La tesis principal que presenta Scarpellini en su newsletter Financial Serenity puede ser incómoda para muchos: la escasez —el argumento alcista por excelencia— no está gobernando el precio de bitcoin.

Scarpellini identifica dos modelos que históricamente dominaron la narrativa de valoración de bitcoin y que hoy, según él, «están fallando estrepitosamente».

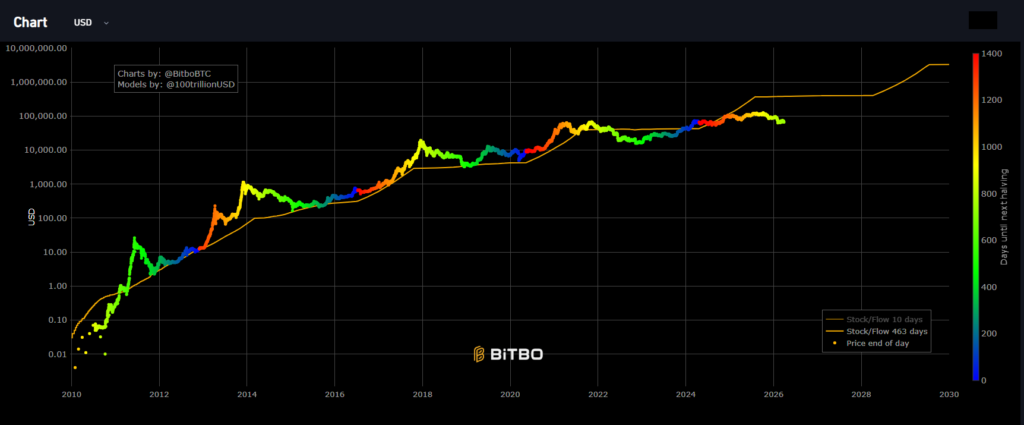

El primero es el stock-to-flow (S/F), que mide el valor de un activo en relación con su escasez relativa.

Bajo esa métrica, bitcoin tiene un S/F de 113, más del doble que el oro, cuyo índice es de 60. La lógica indicaría que bitcoin debería ser más valioso que el metal.

Sin embargo, el analista señala que el modelo «hasta 2022 describió bien la tendencia de bitcoin, pero que hoy en día está fallando», y observa que «cada vez se habla menos de él» dentro de la comunidad.

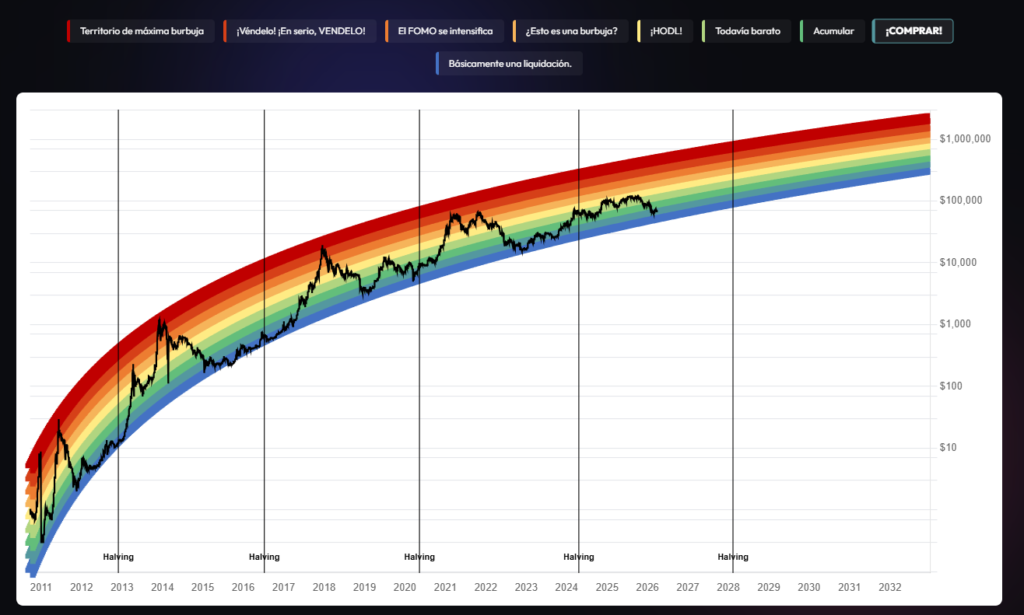

El segundo modelo en cuestión es el Halving Price Regression (HPR), conocido popularmente como el «gráfico arcoíris».

Se trata de una regresión no lineal construida sobre los precios de bitcoin en las fechas de cada halving. El HPR proyecta que cada ciclo de halvings debería elevar el precio en una trayectoria predecible. Pero según Scarpellini, «el modelo ha fallado en describir la evolución del mercado, y el ciclo permanece anclado en la parte inferior del arcoíris».

Estas supuestas fallas en el modelo han hecho que Blockchain Center, la organiación creadora de este gráfico, haya tenido que hacerle varias modificaciones a lo largo del tiempo para ajustarlo al precio de bitcoin.

De todos modos, es necesario aclarar que el «gráfico del arcoiris» no tiene pretensión de seriedad. Tal como CriptoNoticias lo ha explicado, el propio creador de este modelo, Holger Rohm, señala que no es más que un meme o una broma que la inventó para subir la moral de los bitcoiners.

Además, vale la pena matizar: que un modelo no haya predicho correctamente un ciclo específico no equivale a su invalidación definitiva. Puede argumentarse que el horizonte relevante de evaluación del S/F, por ejemplo, es de décadas, no de meses.

La crítica de Scarpellini, sin embargo, no es técnica sino estructural: el problema no sería la calibración de los modelos, sino sus supuestos de base.

Bitcoin como activo de alta beta

Si la escasez no está impulsando al precio de bitcoin, ¿qué es lo que sí está motivando sus movimientos de precio? Para el analista, la respuesta está en la correlación creciente de bitcoin con los índices tecnológicos estadounidenses.

«La correlación ha aumentado hasta el punto de convertirse, en mi opinión, en una especie de activo de alta volatilidad del S&P 500 y el Nasdaq 100», escribe. En la práctica, esto significa que bitcoin amplifica los movimientos del mercado accionario: sube más cuando sube el Nasdaq, y cae más cuando cae.

La razón de fondo, según Scarpellini, es que «el precio del bitcoin sigue únicamente su demanda. Y la demanda, a su vez, no depende de la escasez. Probablemente nunca ha sido así».

Este punto es, quizás, el más provocador del texto. Si realmente la demanda de bitcoin nunca estuvo realmente vinculada a la escasez —sino a apetito especulativo, liquidez global y flujos institucionales—, entonces la arquitectura narrativa en la que muchos bitcoiners se basan estaría construida sobre un cimiento débil.

El peso de la guerra con Irán

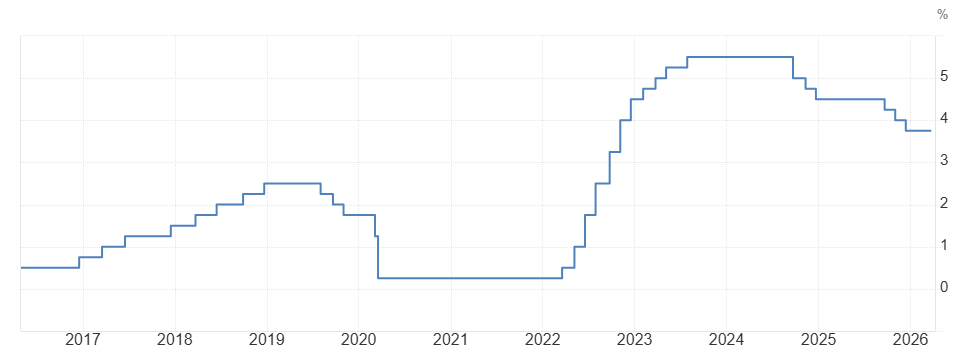

Aquí el análisis adquiere relevancia inmediata. Scarpellini conecta directamente la situación geopolítica con el desempeño de bitcoin: el conflicto en Irán elevó la inflación de equilibrio a un año —una métrica que refleja lo que el mercado de bonos espera que sea la inflación en los próximos doce meses— a cerca del 5%. Eso empuja hacia arriba las expectativas sobre tasas de interés a corto plazo, lo que a su vez contrae la liquidez disponible para activos considerados «de riesgo».

«Si el costo del dinero a corto plazo aumenta, la liquidez que la Reserva Federal inyecta en el sistema y el estímulo fiscal de Trump tendrán un impacto menos significativo en el concepto de escasez de bitcoin», argumenta el analista. Y descarta la comparación con el oro: el metal se benefició de compras masivas de bancos centrales, un flujo gubernamental del que bitcoin no goza todavía. «Por lo tanto, naturalmente bitcoin sigue una dinámica mucho más cercana a la del mercado monetario», concluye.

A largo plazo, las cosas cambian

Sin embargo, a pesar de lo que muchos podrían pensar tras leer hasta aquí, el analista no concluye con una recomendación bajista.

Su argumento alcista de largo plazo descansa en tres pilares: que el mercado considera transitorio el impacto inflacionario del conflicto energético, que la escasez de bitcoin es real (nunca existirán más de 21 millones de bitcoin) aunque no esté siendo «monetizada» en el ciclo actual, y que los flujos institucionales —ETF, estrategias corporativas— seguirán en expansión.

«A largo plazo, podría surgir una interesante brecha en las valoraciones», escribe. Su calificación final para el par BTC/USD es «mantener», con la advertencia de que quienes compren en estos niveles deben tener horizonte suficiente para absorber lo que el mercado estima como un ciclo de ajuste de hasta cinco años.

La lectura de Scarpellini es, en síntesis, la de alguien que no cree en bitcoin por convicción —»para mí, bitcoin no tiene utilidad», declara sin rodeos— pero sí en la estructura de la industria que lo sostiene. Una distinción que, en el debate eterno entre maximalistas y escépticos, ubica a su análisis en un terreno incómodo para ambos bandos.

¿Tienes información clave para nuestros reporteros? Ponte en contacto