La adopción de USDT en Latinoamérica

En las calles de Venezuela, Argentina, Colombia o Bolivia, el dinero fíat puede desvanecerse antes de tocar el bolsillo. En Latinoamérica, décadas de inflación han convertido los ahorros en un espejismo que una sola decisión política puede borrar de la noche a la mañana. En ese vacío apareció un aliado que nadie esperaba. No tiene sucursales, no tiene cajeros en las esquinas, no rinde cuentas a ningún ministro de economía local. Solo existe en el mundo digital, pero para millones de latinoamericanos ya es más real que el papel del dólar emitido por la Reserva Federal (FED). Se llama USDT de la empresa Tether y, para bien o para mal, se ha convertido en el dólar de facto de medio continente.

La realidad en la rutina diaria

La verdadera dimensión se siente en la rutina. Es la madre en Cúcuta, en Colombia, justo en la frontera con Venezuela, que recibe 200 dólares en USDT de su esposo en Miami. Ella sabe que debe ir a la tiendita del barrio a cambiarlos por arroz, aceite y pañales, pero puede hacerlo dentro de tres días porque ya no tiene la preocupación extrema de que el peso colombiano pierda otro punto en la tarde.

También es el mecánico de Maracaibo, en el occidente petrolero de Venezuela, que cada viernes cobra su semana. No la recibe en el dólar del banco, no en dólares paralelos. Es USDT, la stablecoin digital que se utiliza para que el lunes le alcance para el pan y el pasaje.

De igual manera, es el comerciante de La Paz, en pleno altiplano boliviano, que acepta pagos en stablecoin de turistas chilenos y evita las filas de tres días y las comisiones del banco. Para ellos, USDT es la certeza de que el dinero del lunes seguirá valiendo algo el viernes.

La preferencia por USDT sobre Bitcoin

En un mercado popular del oriente venezolano, le pregunté a un vendedor por qué usaba USDT y no bitcoin (BTC). Me miró como si la pregunta viniera de otro planeta y luego respondió sin dudar: «no quiero una moneda que me prometa hacerme rico mañana. Quiero una que me impida seguir empobreciendo hoy». Esa frase sencilla, dicha entre sacos de cebolla y cajas de tomate, es reflejo de lo que sucede en casi todo el continente.

La consolidación de USDT en Latinoamérica

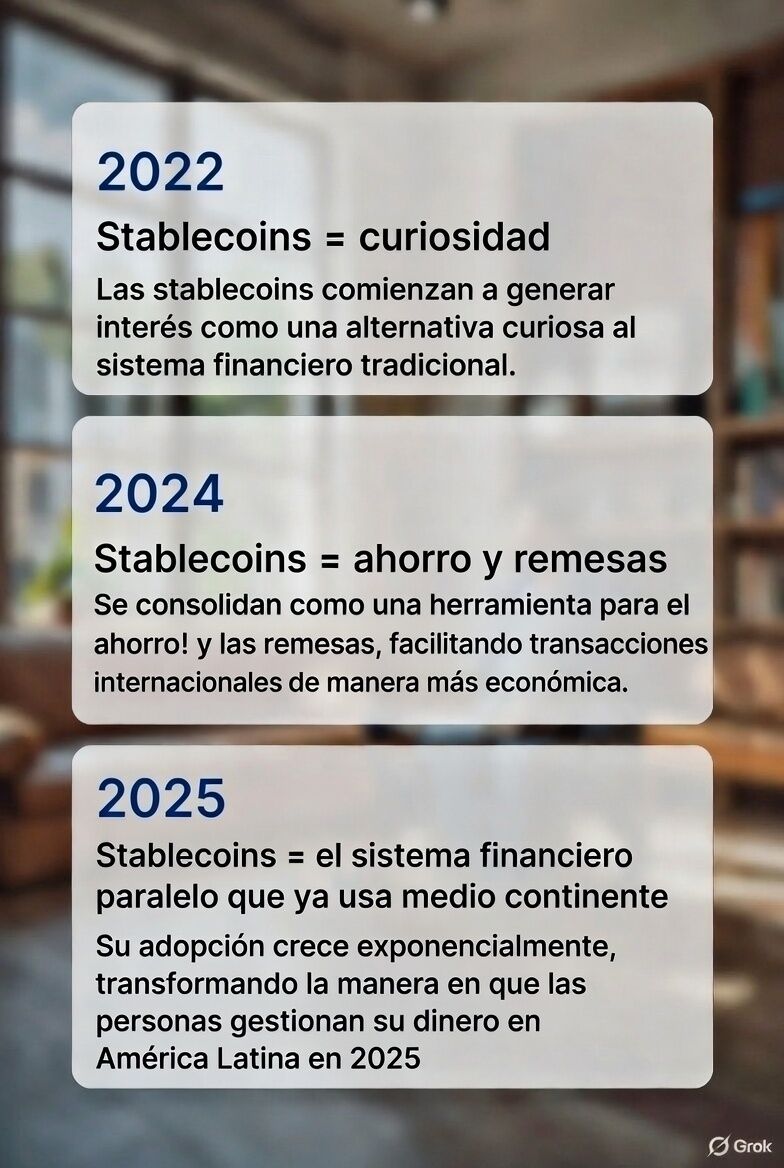

La génesis de esta dependencia se remonta a las crisis inflacionarias de 2018, pero el 2025 ha marcado su consolidación institucional. Según Juan José Martínez, entusiasta venezolano de las criptomonedas, la tendencia responde a una necesidad visceral. En un entorno donde las monedas nacionales de Venezuela, Colombia, Bolivia y otros países del continente son volátiles y los sistemas bancarios excluyen al 30% de la población adulta, USDT ofrece algo que los gobiernos locales no pueden garantizar. Eso es estabilidad y liquidez inmediata.

Entre 2022 y 2025, Latinoamérica movió 1,5 billones de dólares en criptoactivos, un crecimiento anual del 63% que deja en ridículo cualquier métrica bancaria tradicional. En Venezuela, USDT ya cubre el 47% de las transacciones locales y el 30% de los pagos en supermercados. En Argentina y Bolivia la historia se repite: la stablecoin se ha convertido en reserva de valor informal y medio de pago cotidiano porque el dinero oficial simplemente dejó de cumplir su función.

Es la respuesta del mercado a las sanciones y a la devaluación que ahora usa una red de liquidez que opera al margen de la geopolítica tradicional.

¿Salvavidas o nuevo colonialismo?

Para el 30% de adultos latinoamericanos que aún no tienen una cuenta bancaria, USDT representa la diferencia entre poder comer o no a fin de mes. Esta criptomoneda ofrece liquidez instantánea, sin necesidad de hacer filas, sin requerir documentación y sin correr el riesgo de ser catalogado como un cliente de alto riesgo por vivir en determinada zona. Sin embargo, este beneficio tiene un costo.

Por un lado, Tether proporciona un salvavidas en economías donde la moneda local se devalúa significativamente, como el bolívar con una inflación del 270% anual o el peso argentino perdiendo un 2% en una semana. USDT brinda acceso rápido a un dólar más estable, sin la necesidad de acudir a un banco.

Por otro lado, al utilizar USDT se está cediendo la soberanía monetaria a una empresa privada registrada en las Islas Vírgenes Británicas y regulada, en última instancia, por el Departamento del Tesoro de Estados Unidos. Al poseer 1 USDT en tu billetera, en realidad no tienes un dólar real, sino un simple comprobante o cheque digital que representa la promesa de Tether Limited de entregarte un dólar estadounidense (o su equivalente) cuando lo solicites. Sin embargo, estas reservas están controladas exclusivamente por Tether, no por el usuario, lo que significa que USDT es un dólar digital prestado por una empresa privada offshore que puede congelarlo, redimirlo o perderlo según su criterio o por orden gubernamental.

La dirección de cada USDT puede ser congelada en cuestión de segundos por la Oficina de Control de Bienes Extranjeros (OFAC), dependiente del Departamento del Tesoro de Estados Unidos. Esto ha sucedido en múltiples ocasiones, lo que implica que la política monetaria que realmente protege los ahorros de los usuarios es decidida por la Reserva Federal, incluso si no residen en Estados Unidos.

Cambiaste un veneno por otro

En la práctica, el ciudadano común ha intercambiado una inflación local que lo empobrece por la posibilidad de una confiscación remota que también podría empobrecerlo. Ha cambiado el control de un gobierno corrupto por el control de una entidad privada y de los reguladores estadounidenses. Si bien USDT ofrece eficiencia para resolver situaciones inmediatas, también genera una nueva forma de dependencia, pasando de la moneda local a la física, y luego al dólar digital emitido por Tether. Este cambio representa un riesgo sistémico significativo.

En resumen, el uso de USDT en Latinoamérica ha generado un debate sobre si esta criptomoneda es un salvavidas para aquellos que no tienen acceso a servicios financieros tradicionales o si representa un nuevo tipo de colonialismo financiero. Aunque brinda beneficios inmediatos, también implica una pérdida de soberanía monetaria y una mayor dependencia de entidades privadas y reguladores extranjeros. Los usuarios deben ser conscientes de los riesgos y beneficios al utilizar USDT en sus transacciones financieras.

El peligro de depender exclusivamente de Tether

En el mundo de las criptomonedas, Tether ha sido una herramienta fundamental para muchos comercios y familias que operan con criptoactivos. Sin embargo, la dependencia exclusiva de esta stablecoin conlleva riesgos significativos.

La falta de un prestamista de última instancia

Si Tether experimentara una corrida, una orden de congelamiento masiva o fallara en sus reservas, no hay un prestamista de última instancia que respalde a los millones de usuarios que confían en esta criptomoneda. Esto significa que un colapso sería inminente y sin red de seguridad, lo que representa un peligro latente.

La comodidad del parche puede ser peligrosa

La comodidad extrema que ofrece Tether como solución de liquidez puede anestesiar la urgencia de abordar los problemas subyacentes del sistema financiero. Mientras Tether siga funcionando, los gobiernos locales pueden sentir menos presión para controlar la inflación, bancarizar a su población de manera efectiva o lanzar monedas digitales soberanas creíbles.

El parche que muchos consideran perfecto puede convertirse en el enemigo de la verdadera cura. En el futuro, la adopción de Tether en Latinoamérica no se debe a una cuestión ideológica, sino a la falta de opciones viables. La pregunta que surge es si al abrazar esta opción, se está promoviendo la inclusión financiera real o simplemente cambiando el color del dominio.

Conclusión

Es importante reconocer los riesgos asociados con depender exclusivamente de una stablecoin como Tether. Si bien puede ofrecer soluciones inmediatas, su fragilidad subyacente y la falta de respaldo institucional plantean desafíos significativos para la estabilidad financiera a largo plazo. Es fundamental buscar alternativas y soluciones más sólidas que fomenten la inclusión financiera de manera sostenible y segura.

Descargo de responsabilidad: Los puntos de vista y opiniones expresadas en este artículo pertenecen a su autor y no necesariamente reflejan aquellas de CriptoNoticias. La opinión del autor es a título informativo y en ninguna circunstancia constituye una recomendación de inversión ni asesoría financiera.